Q & A スムーズな買換えをするために

Q1売却が先か? それとも購入が先か?

住まいを買換えるとき、売却と購入を同時に行えることが理想なのですが、取引き条件や契約のタイミングなどを調整することは意外と難しいものです。そこで、まずは全体の流れを把握した上で、無理のない買換えの計画を立ててみましょう。なお、その時々の市場動向にあった方法を選択すると、買換えがスムーズに行えるものです。

例えば、景気が低迷し中古市場があまり活発でないような時期は、まず売却を先行させるほうが仮住まいなどのリスクを軽減できます。逆に、景気が良く売買取引が活発に行われているような時期や、人気の高い地域や物件などへの買換えを希望している場合には、購入を先行させるほうが希望条件に近い形での住み替えを実現できるでしょう。

ただ、それぞれには以下のメリット、デメリットがありますので、依頼する宅建業者に相談して十分検討しましょう。

売却が先のとき(売り先行)

メリット

- 売却価格が確定するので、買換えに向けた資金計画が立てやすい。

- 焦らずに売却活動ができる(売り急ぐ必要がない)。

デメリット

- 住まいを引き渡すまでに買換え先が決まらなければ、仮住まいになってしまう。

- 仮住まいになると、引越しの回数も増え、余分な費用がかかってしまう。

購入が先のとき(買い先行)

メリット

- 時間をかけてじっくりと購入物件を探すことができる。

- 新居へ引っ越すことで空き家にすれば、家の印象を良くしてから売却できる。

デメリット

- 売却のめどが立たないと、新居購入の分と合わせた二重ローンになる可能性がある。

- 売却価格や時期が未定なため、資金計画が狂う可能性がある。

Q2資金繰りの問題を解決する方法は?

住まいの買換えを行う場合、問題となるのは、資金繰りです。特に、今の住まいで住宅ローンを返済中の場合には、買換えをサポートする「買換えローン」や「つなぎ融資」の活用なども検討しながら、資金繰りについて事前にしっかりと計画を立てておく必要があります。なお、金融機関によって貸付条件などが異なりますから、事前に確認をしておくようにしましょう。

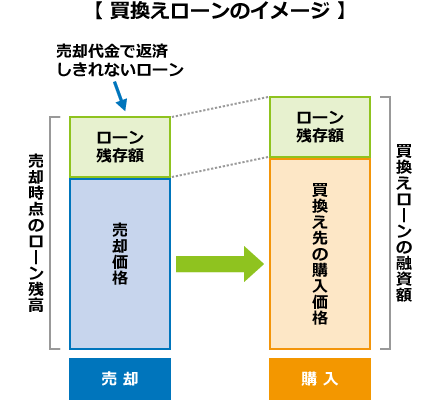

買換えローン

今の住まいを売却しても、現在返済中の住宅ローンの一部が残ってしまう場合、新しく購入する物件の費用と合わせて、今の住宅ローン残存額も融資してくれるローンです。

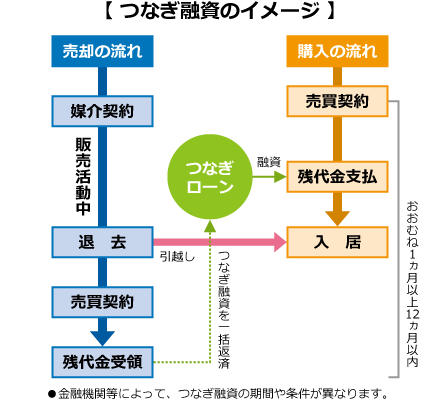

つなぎ融資

買い換える物件の残代金支払いが、今の住まいを売却したときの代金受領よりも先に来てしまう場合など、一時的な資金不足を解消するために利用するローンです。