Q & A 自宅を売るときの税金を学ぼう

Q1売却したときにかかる譲渡所得税とは?

自宅などの不動産を売却して、譲渡所得が生じた場合には、他の所得と分離して所得税と住民税が課税されます。譲渡所得とは、売買代金から取得するために要した費用(取得費)と、譲渡するために直接出費した費用(譲渡費用)を差し引いた残額のことを指します。なお、一定の要件を満たす居住用財産を売却した場合には、さまざまな特例を利用することで、税負担を軽減することができます。

Q2居住用財産って?

居住用財産とは、現に居住の用に供している家屋と、その敷地のことを指します。特例としては、過去に居住の用に供していた家屋とその敷地で、居住の用に供しなくなった日から同日以後3年を経過する日の属する年の年末までに譲渡するものも含まれます。

Q3譲渡所得税はどうやって計算するの?

- ① 譲渡収入金額※1 - (取得費※2 + 譲渡費用※3) = 譲渡所得

- ※1土地建物の売却代金です。

- ※2自宅を取得するために要した費用の合計金額から建物の減価償却費を差し引いた費用です。なお、取得時の価格がわからない場合、概算取得費として譲渡金額の5%とすることも可能です。

- ※3仲介手数料や契約書に貼付する印紙代など、譲渡するために直接出費した費用です。

- ② 譲渡所得 - (特別控除※4) = 課税譲渡所得

- ※4一定の要件を満たす居住用財産を売却した場合、最大3,000万円までの控除が利用できます。

- ③ 課税譲渡所得 × 税率※5 (所得税・住民税) = 譲渡所得税額※6

- ※5対象となる不動産の所有期間等によって税率が異なります。

- ※6譲渡所得税は給与所得などの他の所得とは分離して課税されます。

つまり、②の計算で課税譲渡所得が生じなければ住まいを売却しても譲渡所得税はかかりません。

譲渡所得の税率表

| 短期 | 長期 | |||

| 所有期間 | 5年以下 | 5年超 10年以下 |

10年超 ※ | |

| 課税譲渡所得 6,000万円以下の部分 |

課税譲渡所得 6,000万円超の部分 |

|||

| 所得税 | 30%(30.63%) | 15%(15.315%) | 10%(10.21%) | 15%(15.315%) |

| 住民税 | 9% | 5% | 4% | 5% |

| 合計 | 39%(39.63%) | 20%(20.315%) | 14%(14.21%) | 20%(20.315%) |

※一定の要件を満たした居住用財産を譲渡した場合に適用される軽減税率です。

※( )内の税率は、復興財源確保法の規定により、平成25年から25年間は基準所得税率に2.1%の復興特別所得税が上乗せされたものです。

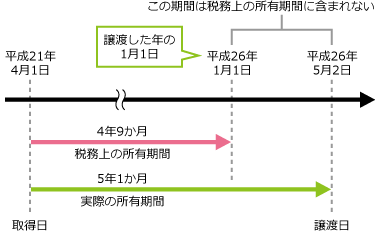

Q4所有期間の区分はいつからかいつ?

譲渡所得の税率を左右する所有期間の長期・短期等の区分は、取得をした日から譲渡をした日の属する年の1月1日までの期間で判定します。つまり、カレンダー上で見る実際の所有期間よりも短くなる点に注意が必要です。

譲渡所得の税率を左右する所有期間の長期・短期等の区分は、取得をした日から譲渡をした日の属する年の1月1日までの期間で判定します。つまり、カレンダー上で見る実際の所有期間よりも短くなる点に注意が必要です。

取得日:原則は引渡しの日ですが、契約日などとすることも可能です。

譲渡日:原則は引渡しの日ですが、契約日などとすることも可能です。

Q53,000万円の特別控除とは?

「3,000万円の特別控除」とは、一定の要件を満たす居住用財産を譲渡した場合、その所有期間に関係なく、譲渡益から最大3,000万円まで控除できる特例です(前年、または前々年において、すでに特例の適用を受けている場合には利用できません)。また、譲渡した年の1月1日現在で所有期間が10年を超えている場合には、控除しきれない譲渡益について「軽減税率」の併用が可能です。

共有名義の自宅を売った。そんなときは…

共有名義の自宅を売った。そんなときは…

共有者それぞれが利用できる!

共有名義になっている自宅を売却した場合、共有者は、それぞれの共有持分に応じて個別に算出した譲渡益に対し、「3,000万円の特別控除」の適用を受けることができます。